05. November 2020

| InfosperberVerschuldung und Derivatenvolumen erzeugen Systemrisiken

Für den Zürcher Finanzprofessor Marc Chesney ist es ein hoffnungsloses Unterfangen, das Wirtschaftswachstum mit immer mehr Schulden ankurbeln zu wollen, um dank des erhofften Wachstums die Schulden eines Tages abbauen zu können. «Das ist keine Ideologie, sondern Tatsache. Es funktioniert einfach nicht», erklärte er in einem Interview mit der NZZ.

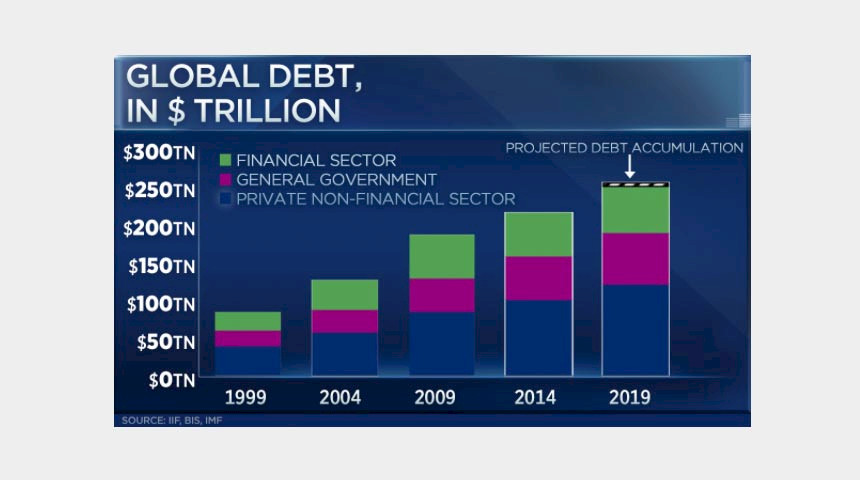

Die weltweiten Schulden würden immer schneller wachsen, schneller als die Wirtschaft: «Im ersten Quartal 2020 entsprachen sie rund dem Dreifachen der jährlichen weltweiten Wirtschaftsleistung». Mit der Corona-Krise habe sich die Lage noch verschärft. Es sei unmöglich, alle diese Schulden zurückzuzahlen: «Irgendwann müssen wir einen Teil davon abschreiben.»

Geld geht an der Realwirtschaft vorbei

Die Zentralbanken würden riesige Mengen an Geld in den Finanzsektor schleusen, doch lande längst nicht alles Geld in der realen Wirtschaft. Es fliesse vielmehr in Aktien und Immobilien und führe dort zu einer Inflation zugunsten der Aktien- und Immobilienbesitzer. Irgendwann werde dieses Gebilde zusammenbrechen. Auslöser könne ein einzelnes Ereignis wie beispielsweise der Konkurs einer internationalen Grossbank sein, die dann eine Kettenreaktion auslöse.

Nach Ansicht des Finanzprofessors sind die Grossbanken heute zwar besser kapitalisiert als 2008, «aber immer noch nicht genügend». Die heutige ungewichtete Kapitalquote von weniger als 6 Prozent der Verbindlichkeiten sei «nicht genügend». Weltweit würden die Grossbanken am Tropf der Zentralbanken hängen. Die Leitzinsen seien in vielen Ländern sogar negativ. Dies sei ein Zeichen, dass die Wirtschaft disfunktioniere.

Die Finanzlehre hält an falschen Paradigmen fest

Noch immer gehe die Lehre der Finanzwirtschaft an vielen Universitäten von falschen Voraussetzungen aus. In der Finanzwissenschaft würden Paradigmen leider nur selten hinterfragt.

Paradigma Beispiel 1:

«Die Finanzmärkte sind prinzipiell effizient. Die Kurse von Wertpapieren spiegeln die jeweils neusten verfügbaren Informationen. Die Spekulation wirkt sich im Prinzip immer positiv aus.»

Dies sei nicht zutreffend, sagt Marc Chesney: «Wie eine Wette kann auch Spekulation an den Finanzmärkten positiv, neutral oder negativ sein.» Wenn jemand beispielsweise auf schlechtes Wetter wette, habe dies keinen Einfluss auf die Zahl der Sonnen- oder Regenstunden am nächsten Tag. Als jedoch Marktteilnehmer mit Credit-Default-Swaps oder Leerverkäufen auf den Kollaps von Lehman Brothers spekulierten, habe dies den Niedergang der Bank beschleunigt. In der Folge hätten 30 Millionen Menschen weltweit ihren Arbeitsplatz verloren.

Statt in aller Regel effizient zu sein, seien Finanzmärkte in der Realität sehr oft manipuliert. Unkontrollierbare Systemrisiken würden entstehen, wenn zu viele Derivate im Umlauf sind, sagt Chesney. Zu viele Standardlehrbücher würden die Rolle von Derivaten bei der Finanzkrise von 2008 vernachlässigen oder ignorieren. Das habe Folgen, wenn die Studierenden von heute morgen eine Grossbank leiten.

Spekulation mit Derivaten: Ihr Nominalwert erreicht 27'000-mal das Bruttoinlandprodukt der Schweiz

Marc Chesney weist auf die häufig übersehene enorme Dimension der Derivatgeschäfte hin: «In der wöchentlichen Statistik der SIX Trade Repository wurden in der Schweiz per 28. September und 19. Oktober 2020 unter ‹Equity› Nominal- bzw. Kontraktwerte an offenen Derivaten in Höhe von je 19 Millionen Milliarden publiziert (notional value Derivate auf Aktien). Das sind 19 Billiarden und entspricht etwa dem 27'000-fachen des BIP der Schweiz!»

Es handle sich wahrscheinlich um riesige Wetten auf Aktienkursschwankungen, die wegen Covid-19 besonders lukrativ sind. Solche Wetten potenzierten und beschleunigten die Kursschwankungen. Wenn eine Gegenpartei ihren Verpflichtungen nicht nachkommen könne, könnte «diese riesige Menge Derivate eine unkontrollierbare Kettenreaktion erzeugen». Das hätte Folgen für die Steuerzahler in der Schweiz, die im Fall einer Krise mit ihren Steuergeldern für das Finanzsystem geradestehen müssten.

Paradigma Beispiel 2:

«Es gibt keine Möglichkeit, Kursunterschiede oder Zinsunterschiede risikolos systematisch auszunutzen.»

Dieses Paradigma sei falsch, weil man im Hochfrequenzhandel praktisch ohne Risiko sofort Gewinne erzielen könne, indem man Kaufverträge auslöst, nach wenigen Augenblicken wieder storniert und so den Kurs in die Höhe treibt, um davon zu profitieren. In den USA würden bis zur Hälfte aller Aktientransaktionen im Hochfrequenzhandel durchgeführt.

Paradigma Beispiel 3:

«Staatsanleihen sind risikolose Vermögenswerte.»

Auch dieses Paradigma sei falsch, sagt Chesney. Banken müssen für Staatsanleihen, die sie kaufen, keine Reserven bereitstellen, weil es sich um risikolose Wertschriften handle. Doch heute seien sogar US- oder deutsche Staatsanleihen nicht mehr risikolos, erklärt Marc Chesney: «Bis vor ein paar Jahren verstand man unter einer risikolosen Investition, dass sie eine gewisse Rendite sichert und Verluste praktisch ausschliesst. Aber was ist heute schon eine risikolose Investition? US-Staatsanleihen haben zwar eine positive Rendite, beinhalten aber erhebliche Währungsschwankungsrisiken. Schweizer Bundesanleihen wiederum werden negativ verzinst. Wer in sie investiert und sie bis zum Ende der Laufzeit hält, hat mit seiner Investition mit 100%iger Wahrscheinlichkeit einen Verlust gemacht.»

Professor Marc Chesney hat seine direkten und indirekten Zitate in diesem Artikel, die teilweise dem Interview in der NZZ vom 27. Oktober entnommen sind, als korrekt bezeichnet.

Offener Brief des Finanzspezialisten und Mitinitianten der Mikrosteuer-Initiatiive Felix Bolliger an Bundesrat Ueli Maurer:

«Derivate sind ein systemrelevantes Finanzrisiko für die Schweiz»

Dazu vertiefende Informationen:

Marc Chesney: «Die Demokratie steht unter Druck des Finanzsektors»

Schattenbanken wachsen den Aufsichtsbehörden über den Kopf

Staatsverschuldung: Verschulde dich immer – und vor allem in der Not